引言

香港法院的判決書揭示了“娃哈哈”創始人宗慶後家族信托糾紛的驚人細節:1份手寫指示、同父異母的2個子女陣營,價值21億美元的資產。

與此同時,很多人忽略了在判決書中出現的私人信託公司(Private Trust Company,簡稱PTC)以及由PTC過渡到專業受託人模式可能產生的風險。

本應為宗馥莉同父異母弟妹提供保障的家族信托,因文件缺失與潛在架構缺陷,進一步加劇家族成員間的矛盾。核心問題在於:

→意願模糊,文件不全

僅有單方手寫指示和委託書,未簽署正式信託契約,導致其真實意圖與具體信託安排之間存在巨大解釋空間,宗慶後去世後,雙方對此各執一詞。

→風險爆發,架構失控

宗馥莉擅自動用本應為信託資產的資金,其行為目前已經在香港引發了資產保全訴訟。

在宗慶後去世後引入的“先由PTC作為受託人,再由專業信託公司作為受託人”的兩階段過渡方案,如果實際實施,將使設立人宗馥莉在過渡期幾乎一人完全掌控信託資產。

→工具錯用,加劇矛盾

對於存在明顯利益衝突的家庭,在使用PTC作為離岸信託規劃工具時要慎重。當控制權完全交給利益對立的一方時,“過渡期”就成了資產轉移和爭奪的窗口,而非緩衝期。

行動指南 :

良好的信託設立意願需匹配專業的規劃與中立的執行。在複雜家庭關係中,做好以下三步是避免傳承悲劇的關鍵:

→提前以完整信託契約鎖定信託設立意願

→審慎評估信託工具(如:PTC)的優劣勢

→考慮直接用專業持牌信託公司作為受託人

下文涉及詳細事實和法律分析,建議專業人士閲讀。

01 背景信息——文件缺失下的PTC“兩階段”過渡安排

宗氏家族信託糾紛的起點是一份連日期都沒寫的單方手寫指示,在此之後,宗馥莉分別和宗慶後本人以及與她同父異母的3位弟妹先後簽署了2份關於委託宗馥莉設立信託的委託書,時間線具體如下:

出手寫指示 :

無日期,原告(即宗繼昌、宗婕莉和宗繼盛)稱日期為2024年1月

宗慶後手寫

簽訂委託書

委託方:宗慶後

受託方:宗馥莉,同時是信託的設立人(中文也譯為委託人,即Settlor)

日期:2024年2月2日

受益人情況如下:

一、甲方[即宗慶後] 委托乙方[即宗馥莉] 以乙方作為設立人分別設立三個境外信託(三個信託單獨簡稱為 ‘信託A’ ‘信託B’‘信託C’,合稱為宗氏境外家族信託),信託A 以宗繼昌 [Jacky] 及其子女作為信託受益人;信託B 以宗婕莉 [Jessie] 及其子女作為信託受益人;信託C 以宗繼盛 [Jerry] 及其子女作為信託受益人。

二、本協議第一條所約定之宗氏家族信託受益人僅包括宗繼昌、宗婕莉、宗繼盛及其子女,信託利益為他們的婚前個人財產,受益人不包括該等人士的配偶。

宗慶後去世

日期:2024年2月25日

簽訂協議

甲方:宗馥莉

乙方:宗繼昌、宗婕莉、宗繼盛

日期:2024年3月14日

此份協議中首次明確出現PTC及兩階段過渡模式安排,具體協議條款如下:

5. 信托設立預計以一個PTC(Private Trust Company)模式過渡到專業受託人階段,在PTC 過渡階段,甲方[即宗馥莉] 擔任受託人的股東,信託架構中的其他角色由郭虹女士及陳漢先生根據實際情況並諮詢相關專業意見後擔任;在過渡期結束後,則由乙方[即宗馥莉同父異母的3位弟妹] 指定的人士來擔任。

由於信托文件不完整,從未正式簽署信託契約,過渡安排也充滿模糊空間,以上安排從一開始就為家族內部利益鬥爭埋下了爭議的種子。

儘管香港的判決主要解決的是資產保全問題,而香港法院已經判決先進行保全;而雙方的主要爭議是宗馥莉是否有義務設立信託,此部分正提交中國杭州法院審理中。

在此我們不妨結合本案已經披露的事實,看看如果真的按以上模式繼續推進信託設立,可能會引發哪些風險和問題。

在展開具體分析之前,我先帶大家簡單瞭解一下PTC。

02 PTC簡介——架構特點和優劣勢分析

以業界最眾所周知的BVI VISTA信託為例,它對高淨值人士的最大吸引力在於:家族成員可設立BVI PTC作為受託人,同時委託人保留較多控制權,可一定程度上實現“自己管理自己的信託”。在僅管理自己家族內部信託事務的前提下,受託人可以依據相關法律規定豁免申請信託牌照。

但同時,人們往往忽略了以下問題:

1)維護運營需要專業知識

PTC需要進行年度維護,信託日常管理運行也需要起草各種法律文件,而沒有任何專業信託管理經驗的家族成員往往無法勝任這些工作[1];

2)管理不當和潛在糾紛

由於缺乏專業性,PTC管理不當問題很有可能發生,再加上持續演變的家庭關係,有極大的可能會進一步在PTC 董事會層面引發糾紛和爭議[2];

3)PTC董事難以遵守信義義務

另外,只要是信託,受託人必須承擔信義義務(Fiduciary Duty),也就是PTC董事必須在做任何決策時都考慮全體受益人的利益,而不能只為自己的利益考慮,如果無法做到此點,則仍然需要專業機構參與管理[3]。信義義務為PTC董事確立了極高的法律和道德標準,特別當PTC董事本身也是受益人之一時,是很難不優先考慮自身利益行事的。

4)銀行開户難

筆者之前確實遇到客户抱怨BVI VISTA信託架構在銀行開户難的問題,儘管開户難現在是一個普遍的趨勢,以後開户可能會更難,除了和每個客户的具體情況有關外,不得不提的是,正是由於委託人保留了較多控制權,此類架構在銀行的眼中可能會面臨更高的合規風險,一定程度上增加了開户的難度。

也就是説,以PTC為受託人的信託,儘管一定程度上實現了“自己管理自己的信託”,但另一方面對家族成員管理信託的專業能力以及PTC董事不偏不倚行使職權、作出決策的中立性有極高要求,還會面臨開户難問題。

正因如此,筆者在與多家離岸專業信託機構交流時發現,他們均強烈建議BVI VISTA信託需要由專業信託公司參與管理。

03 宗氏家族信託與PTC——工具錯位與架構失控

1)用PTC作為受託人大概率不是宗慶後的原意

回顧案情並結合上文給出的時間線,我們會發現不論是宗慶後的單方手寫指示,還是宗慶後和宗馥莉簽訂的委託書,均未出現關於PTC和“兩階段過渡方案”的內容,因此筆者大膽推測用PTC作為受託人大概率不是宗慶後的原意。

至於為什麼第3份文件,也就是宗馥莉和同父異母的3位弟妹簽署的協議中才首次出現PTC,是因為宗馥莉本來就希望一個人對信託大權獨攬,而採用PTC作為受託人最容易實現她的目的。

此點可以從宗馥莉堅持希望作為信託的保護人並決定信託的存續期限得到印證,這也是她拖延簽署信託契約文件的理由之一。

2)用PTC會使宗馥莉在很大程度上一人大權獨攬

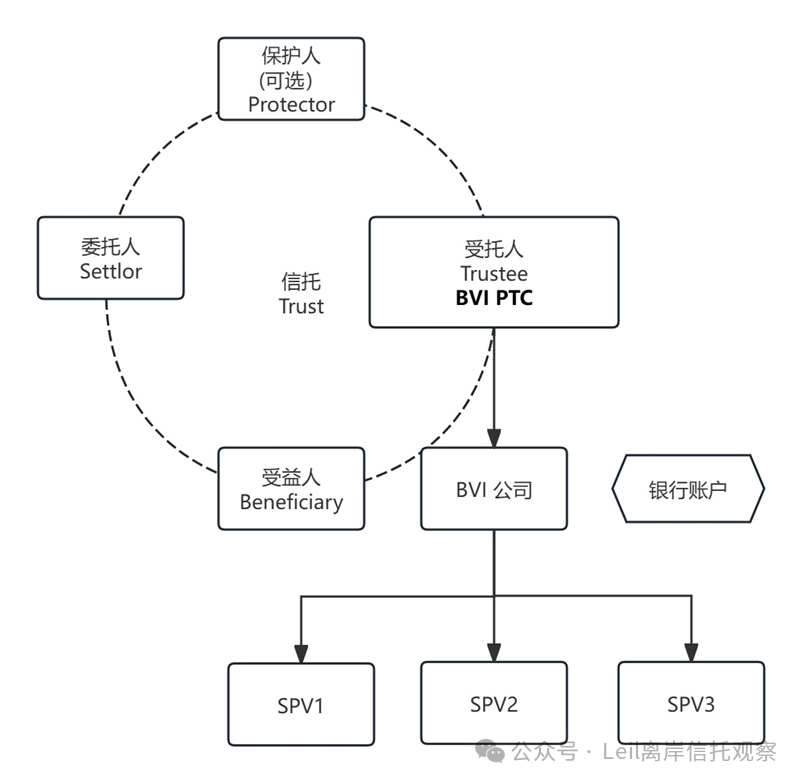

我們仍然以BVI的PTC為例進行分析(典型架構見上圖)。

我們不要忘記宗馥莉已經是信托的設立人,而現在PTC是受託人,宗馥莉是PTC的股東,宗馥莉同時還是上圖中BVI公司Jian Hao的唯一董事和唯一股東。

在宗馥莉和同父異母的3位弟妹本來就是兩個不同的利益集團的前提下,幾乎無法指望她能為3位弟妹的利益來行使受託人權力。

她本身就是BVI公司Jian Hao的唯一董事和唯一股東,通過Jian Hao的賬户直接把賬户裏的錢(也就是用於設立信託的信託資產)轉走,簡直易如反掌。

也就是説即便信託已經設立,在宗馥莉一個人幾乎完全控制了受託人和受託人控股的BVI 公司的情況下,產生糾紛也幾乎是無法避免的。

採用“先由PTC作為受託人,再由專業信託公司擔任受託人”的兩階段模式,則給宗馥莉了提供了充分的時間支配和控制信託。

而事實也證明,信託契約還未簽訂,BVI公司Jian Hao的香港HSBC賬户款項已經被宗馥莉分批動用,用於還貸款和滿足基金的出資請求,這也是她的3位弟妹作為原告向香港法院申請保全的原因。

這個實例告訴我們,不是流行的工具就一定適合你,必須考慮委託人、受託人、受益人的實際情況來進行規劃,特別是在家族成員內部本來就存在不同利益集團的情況下,此點十分關鍵。

而在宗氏家族信託案中,除了要審慎選擇工具和進行規劃外,採用一步到位的模式直接用專業信託公司作為受託人,可能是更穩妥的做法。

04 避險指南

通過本案我們應該意識到,高淨值人士在進行信託方案規劃時,應特別注意以下問題:

※ 警示一:規劃應前置且文件須完整

信託設立意願和其他關鍵條款應在生前,通過合法、清晰、無歧義的信託契約固定。避免依賴手寫便條等單方非正式文件,以免身後引發對意願真實性的爭議和執行上的巨大模糊空間。

※ 警示二:理性評估PTC的適用性與風險

PTC並非簡單的“家族自己管理”工具。它要求受託人具備高度的專業性、中立性並嚴格履行信義義務。在家族關係複雜或存在內部利益分歧的情況下,貿然採用由某一方控制的PTC作為受託人,等同於將信託資產的控制權單方移交,風險較高。

※ 警示三:考慮“一步到位”採用獨立專業受託人

對於以資產保護、平穩傳承為主要目的的信託,直接任命信譽良好的專業信託公司擔任受託人,是更穩妥的選擇。這能利用其專業管理能力,確保合規運營,並在不同受益人之間扮演中立角色,減少因家族內部人控制帶來的糾紛和資產安全隱患。

作者:Leil 劉莉,香港信託協會法務顧問

香港大學 普通法碩士(Master of Common Law)

近10年資深涉外法律服務經驗,專注於為高淨值客户及家族辦公室提供頂層的離岸資產規劃、信託架構設計及跨境合規方案

註釋:

[1] The devil is in the detail, STEP JOURNAL ISSUE 6 2020, Robert Lindley and Wesley O’Brien from Conyers.

[2] 同上

[3] Trust Focus Week: Private Trust Companies, Alfred Ip from Hugill & Ip Solicitors

參考資料:

KELLY FULI ZONG [2025] HKCFI 3355 判決書

免責聲明:

本文內容基於公開司法判例及法律、政策文件梳理,僅供信息分享與學術討論之用。文章內容不構成任何司法管轄區內的法律、税務、投資或信託設立的專業建議。建議在採取任何財富規劃行動前,尋求獨立的法律、財務和税務等專業意見。